構造的円安下の日本と愛知県経済

前号では、なぜ日本で円安が信奉されるようになったのかを歴史的に振り返るとともに、現下の世界経済の状況を概括しました。

今号では、円安信奉の中で日本経済がどのような歩みをたどってきたのか、その結果として今次の日本経済と愛知県経済がどのような状況にあるのかを見ていきます。

輸入物価上昇の要因

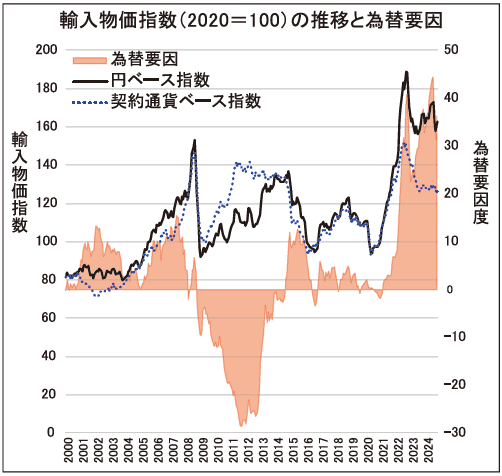

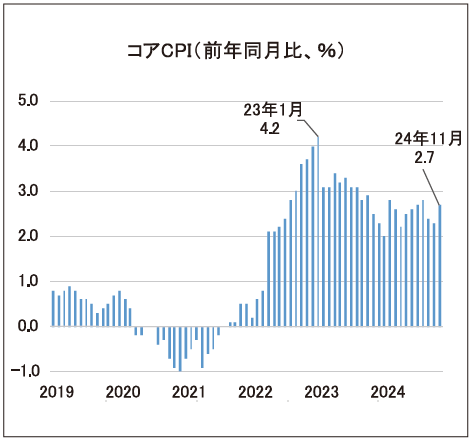

2023年1月に日本のコアCPI(消費者物価指数の「総合指数」から生鮮食品を除いた数値)の前年比が4.2%まで上昇した理由の1つは、輸入物価が大幅に上昇したことでした。ただし、資源高によって輸入物価が大幅に上昇したことだけではありません。

資源価格は22年2月からのウクライナ戦争開始直後こそ急騰しましたが、年央にはすでに下落に転じていました。輸入物価上昇率から為替要因を抽出すると、22年の大幅な物価上昇の主因は、超円安だったといえます。

円安は今始まったのか

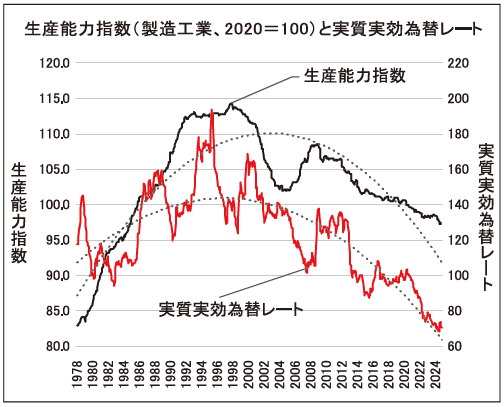

実質実効為替レートの長期推移を見ると、すでに四半世紀以上も実質円安基調にあることが分かります。

50年という超長期で見ると、実質実効為替レートは、大きく2つの局面に分けることができます。それは1995年以前までの実質円高が続いた局面と、同年以降の実質円安の局面です。

実質実効為替レートの推移からは、円は1970年代初頭から四半世紀をかけて実質価値を高め、ピークの95年には2.6倍となりました。その後、大きく変動を繰り返しながらも低下を続け、現在は95年のピークから約60%下落し、ほぼ70年代初頭のレベルにまで低下しています。

物価が世界一「高い日本」から「安い日本」へ

1995年まで実質実効為替レートの上昇トレンドが続いていたのは、円相場が円高トレンドにあったことだけではありません。日本の国内物価水準が相対的に高くなっていたことも大きく影響していました。そして現在はその逆で、日本の物価水準が相対的に低下しています。

「日本の物価は世界一高かった」というと、90年代半ば以降に生まれた若い人は驚くでしょう。しかし現実に、90年代半ば頃までは、日本の高い物価水準を是正することが政策課題の1つと考えらえていました。

90年代前半の日本の物価高をめぐる論調は、生産性に比して非製造業の賃金があまりに高く、それが日本の物価高を引き起こしているのであるから、物価を望ましい水準に引き下げるために、非製造業の賃金を引き下げるべきだという乱暴な論調でした。

時代のめぐり合わせも悪く、バブル崩壊によって非製造業を中心に業績が大きく低迷していたことも加わり、人件費の圧縮を目指すことが是とされました。本来は生産性の引き上げこそが必要だったはずが、いつの間にか「コストカット最優先論」に置き換わっていったのです。さらに、90年代半ばの超円高の到来も日本の相対物価を押し上げました。これにより、為替が原因であるにも関わらず、人件費の高さを是正することが喫緊の課題とされたことが、低水準に押し留められた日本の賃金問題の源流です。

弱体化が続く日本経済その要因とは

とはいえ、大企業製造業の多くでは最高益がたたき出されてきました。これは、日本の大企業製造業は収益性を大きく高めて上手く振る舞ってはいるものの、それはあくまで国境の外側の高いパフォーマンスによるところが大きいということです。

こうした現状は、マクロ経済的には国際収支統計における「第1次所得収支」の大幅な黒字に表れています。「第1次所得収支」の拡大は、「海外(国境の外側)での儲けの拡大」を意味しています。

一方、国境の内側では強い製造業の現場は確実に突き崩されていきました。これは国際収支上では貿易収支額に表れています。つまり、貿易収支の黒字幅縮小ないし赤字幅の拡大が、国内製造業の弱体化状況を表しているといえます。とくに近年は貿易収支の赤字傾向が定着しています。

これに対応して、一国全体の製造業の生産能力は縮小傾向が続いたままです。そして、この製造業の生産能力縮小と、日本円の実際的な購買力を表す実質実効為替レートの水準低下の軌跡は合致しています。

「長期実質円安」(実質実効為替レートの継続的下落基調)とは、高い生産性を持つ製造業にけん引された高物価に対し、非製造業の生産性向上という正面突破によるイノベーションへの挑戦ではなく、人件費の圧縮(非正規雇用比率の引き上げ、海外移転による低廉な労働力利用)、生産能力の海外移転などによる「コストカット」による見かけの収益性改善に依存してきたことにより、日本経済に構造的に組み込まれた国内供給力の縮減・減衰によって規定された状況といえます。したがって、短期的には行き過ぎた円安が発生した場合は円高方向への揺り戻しや調整があるかもしれませんが、中長期的には「円安基調」が続くと考えられます。日本経済の構造転換が実現しなければ、「長期円安局面」は「円弱時代」に早晩切り替わることになるかもしれません。

昨今の日本経済の概況

2024年7―9月期の実質GDPは季節調整済前期比プラス0.3%と、2四半期連続のプラス成長となりました。需要項目別に見ると、24年初まで弱含んでいた民間最終消費(季節調整済前期比プラス0.7%)が底打ちしました。全体的に見て、マクロレベルでは景気が緩やかに持ち直していると見受けられます。

下げ渋るインフレ率と価格転嫁の定着

円安の進行、1次産品価格の高騰など、主に輸入インフレ圧力の高まりにより、23年1月にコアCPIは前年同月比4.2%まで上昇しました。その後、政府の電気・都市ガス代の負担軽減策などの物価高対策により、23年度下期以降のコアCPIは3%を下回るようになりました。しかし、24年夏場にはコメの品薄による価格高騰が発生し、これまで鈍化傾向にあった食料価格が再び上昇に転じました。この結果、足もとの物価は下げ渋っています。

また、GDPデフレーターは、22年10―12月期に前年比プラスに転じて以降、上昇率が高まり、23年7―9月期には同5.3%まで高まりました。輸入インフレが鎮静化する流れの中でも国内の価格転嫁は、ほぼ定着したといえます。

県内中小企業の状況

愛知県が四半期ごとに実施する「中小企業景況調査」によれば、当期採算が「黒字」とする企業の割合から「赤字」とする企業の割合を差し引いた採算DIは△5.8。新型コロナウイルスの流行前でかつ消費税率引き上げ時の19年10―12月期調査の2.0には依然届きません。むしろ赤字が黒字を上回る状態が続いています。要因は仕入価格の上昇に販売価格の上昇が追い付かないことによる利益状況の悪化が解消されないことが大きいと考えられます。愛知同友会の調査でも、最低賃金、仕入価格、運送費用などの上昇による利益状況の厳しさを訴える声が、全業種で共通しています。

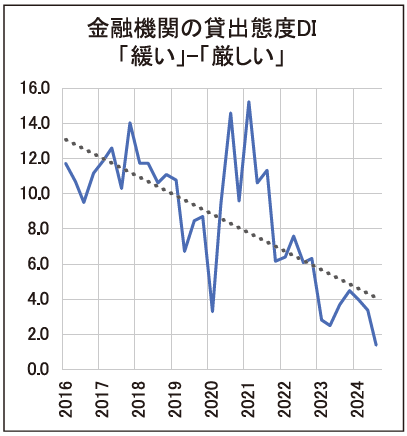

仕入価格と賃金の上昇を販売価格で吸収しきれていないなか、中小企業の資金繰りは徐々に難化しています。これと軌を1にして、金融機関の貸出態度は明確に硬化しており、大規模金融緩和が導入されて以後もっとも厳しい水準にまで貸出態度DIは低下しました。

中小企業の業況が浮上しないなか、22年度に愛知県信用保証協会の代位弁済件数は前年度比162%(1249件)の大幅な増加に転じましたが、23年度はさらに同150.2%(1876件)へ急増が続いています。23年は同7月にゼロゼロ融資の返済開始企業がピークを迎えていることから、返済に窮した企業が爆発的に生み出されていると考えられます。

金融機関の貸出態度が硬化し、貸出金利が上昇に転じているなかで、中小企業には「選別・淘汰の危機」が間近に迫っています。金融機関との日常的なコミュニケーションを意識的に密に図るための最大限の努力が求められています。少なくともローカルベンチマークや経営デザインシートなど、金融機関と「共通言語」で「対話」が行える準備に今すぐ取りかかりましょう。