現実を直視し、主体的な企業変革を

前号まで、戦後国際経済秩序の形成と、今次の米中対立を基軸とした動揺の構図を踏まえ、現在の世界・日本・愛知の経済社会情勢を概括しました。

今号では、ここまでの検討を踏まえ、今後の展望をポイントを絞って整理します。

これまでにない「歪み」を抱えた経済状況

2025年の日本の実質GDP成長率は、G7各国の中で最低、インフレ率はG7の中でトップレベルと、成長は弱いが物価は上がる、という一見矛盾した状況が続いています。

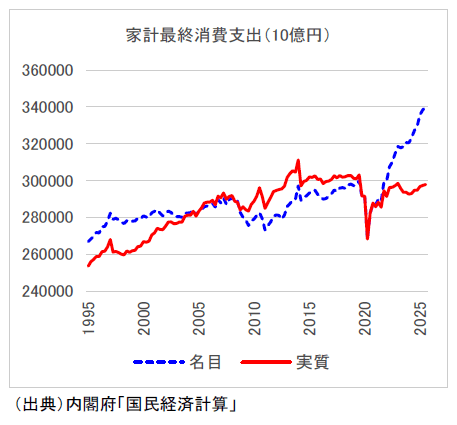

日本経済はインフレ率が上向いた点ではデフレ経済を脱却できましたが、実質賃金がマイナス値を彷徨っている中で、個人消費は弱いまま留め置かれています。個人消費(需要)が拡大していないにもかかわらず、発生するインフレをコストプッシュ・インフレと言いますが、いまの日本はまさにこの状態です。

通常の経済状況にない「歪み」―賃金上昇にともなう消費拡大がない物価上昇―の中で、日本は金利上昇サイクルに入っています。物価も賃金も金利も、すべてがイレギュラーな状態にありながら、それらが相互に絡み合っている現状は、日本がかつて経験したことのない局面です。

問題の所在

現在の日本経済は、賃金・物価・金利など、主要経済指標は、一見すると「改善」あるいは「正常化」に向かっているように見えながら、家計実感や個人消費の回復には結びついていない状況です。

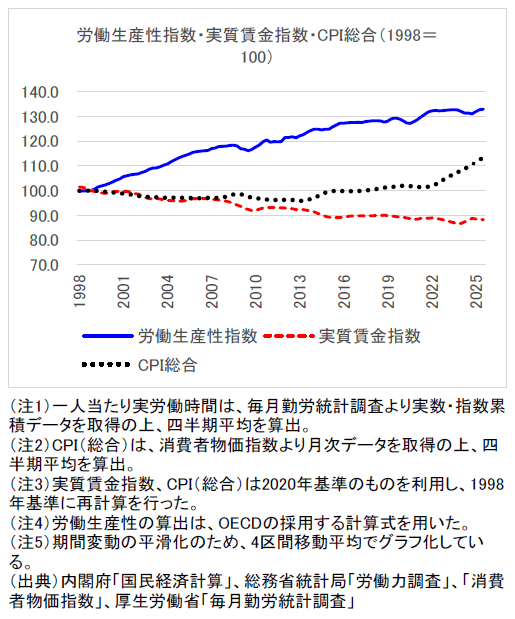

とりわけ注目すべきは、日本の労働生産性が1998年を基準として30%超上昇しているにもかかわらず、実質賃金は長期的に低下してきたという事実です。これは、物価上昇による一時的な現象ではなく、デフレ期を含めた長期にわたる傾向です。

この乖離は、日本経済が「コスト削減」を主軸とする経営・産業構造を長年にわたって続けてきた結果として理解することができます。付加価値創出や分配の拡大ではなく、価格競争力の維持を最優先とする経営行動は、賃金抑制を常態化させただけでなく、中小企業の収益基盤を脆弱化させてきました。

一部の大企業は、海外展開や円安の恩恵を背景に十分な収益を確保しながらも、その成果が賃金や国内投資を通じて十分に還元されることはありませんでした。一方、中小企業は取引条件や価格転嫁の制約のもとで、コスト上昇を吸収する役割を担い、付加価値を蓄積する余地を奪われてきたと言えます。

日本の実質賃金の停滞は、単に「賃上げが足りなかった」からではなく、賃上げの前提となる付加価値創出の構造そのものが歪められてきた結果と言え、これが「歪み」の根因と言えるでしょう。

「中小企業の生産性が低いから賃金が上がらない」という議論は問題の所在を取り違えています。正確には、中小企業が適正な利潤を確保できない取引構造こそが、生産性向上への投資を妨げ、賃金低迷を固定化してきたのです。まさに、中小企業に対する収奪構造というべきです。

利上げ局面のリスク

金利上昇は、借入コストの増加につながり、収益基盤の弱い企業ほど負担が増します。さらに、金融機関の側でもリスク回避姿勢が強まる可能性があり、新規融資の抑制や、既存融資の回収を優先する姿勢を強める可能性もあります。十分な担保や信用補完がない中小企業にとっては、実質的な資金供給の縮小となりかねず、注視すべきです。

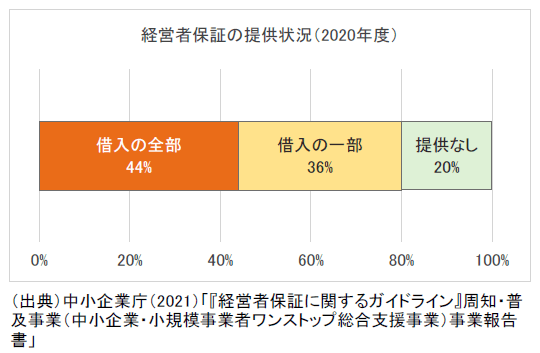

また、「個人保証に依存しない融資慣行の確立」を目指す金融庁の指導から、個人保証を徴求しない、あるいは外す動きが着実に広がっています。個人保証もない貸出先企業の安全性に懸念が出てくれば、金融機関は貸し倒れリスクの回避に動くことになります。金利上昇は、金融機関による融資先企業の選別が厳しくなることを意味していると捉えるべきです。

一方、金融機関側の状況も注視しなければなりません。物価高、賃金上昇、金利負担の増加、低成長経済の中で、貸出先企業の不良債権化が進めば、金融機関は自行の自己資本比率の低下に直面します。その場合、国際統一基準の自己資本比率規制(バーゼル規制)に抵触することを回避するために、「貸し渋り」だけでなく「貸し剥がし」にまで進むこともあり得ます。

これらは、利上げ局面におけるリスクを重視したシナリオ想定ですが、コロナ禍以後、過剰債務状態の企業が極めて多いと考えられる現状では押さえておくべきポイントと考えられます。企業には、財務内容の見直しとともに、利益の出る事業構造、それも最終利益が出る強い事業構造を、これまで以上に追求することが求められます。

現情勢下で求められる、中小企業経営の考え方

この情勢下で中小企業経営に求められる基本的考え方は、「変数」の多い経営への適応が求められる時代の始まり、という時代認識と、価値を創造する担い手となることです。「攻守」が同時に求められる時代です。キャッシュを確実に回しながら、将来の付加価値を創り出す―。中小企業経営の正念場です。

経営の精緻化

まず行うべきは「経営の精緻化」です。

低金利と金融緩和を前提とした経営環境は転換しました。「金利が上がらないこと」を前提に経営するのではなく、「金利が上がっても持ちこたえられる構造」をあらかじめ整えておくことが重要です。変数の多い経営が求められる中で、リスクを回避しながら、将来を見通していく上で最低限押さえておくべき視点は、(1)「在庫」は「キャッシュ」であることを自覚すること、(2)流動比率、手元流動性を常に把握し、資金繰り耐性を高めること、(3)「自己資本比率」と「手元流動性」のバランスに注意すること、(4)原価率、販売管理費率を点検し、適切なコスト構造とすること、(5)インタレスト・カバレッジ・レシオ(事業利益÷金融費用)を把握し、金利「上昇」耐性に気を配ること、(6)利益構造を常に把握すること、などです。

経営の精緻化は「どこまでなら売り上げが落ちても耐えられるのか」、「金利がどこまで上がれば危険水域に入るのか」、「どの事業・取引が利益を支えているのか」を、常に数字で説明できる状態をつくることが目的です。環境変化を前提に、数字を直視し、不確実な時代を迎え撃つための「攻めの基盤」をつくりましょう。

「攻めの経営」の視点

インフレ時代、守りのみの経営では立ち行きません。同時に攻める姿勢が必要です。

それは、(1)1円でも高く売るために、「価値が認められる市場」に噛み込み、相手任せでなく、「自力で売り切る」こと(買い手に価格の最終決定権を委ねない)、(2)付加価値向上をともなう価格戦略を持つこと(公正な価格設定)、(3)「脱・バラまき見積もり」で「脱・価格競争」を目指すこと、(4)「変動費」を自律的に制御すること、(5)相対的に「小さな」市場に噛み込むこと、(6)地域に目を向けること、などです。

広く情報を集め、適切なリスクテイクのもとで「勝てる」市場を創りましょう。

組織経営の確立を!

価格戦略は市場創造戦略です。そのために決定的に求められるものが経営指針を軸にした組織経営の確立です。また、そこでは「人への投資」が重要となります。特にOff-JTを見直す必要があります。

人手不足が著しく好転することが考えられない中、DXや省力化投資は当然に求められますが、他方で「人への投資」は日本全体が取り組みの道半ばです。その分の伸びしろも大きく、企業の優位性につながりやすいと考えられます。

同時に念頭に置くべきは、マネジメント意識の転換です。労働をめぐる法改正により、職場の性質は大きく変化していますが、現実には企業も働き手もその変化に十分対応できていません。「ゆるブラック」や「自由すぎる職場」の問題は、現実と制度のギャップによって生まれていると言えます。その結果が管理職の「罰ゲーム化」です。

社員自らが工夫や、チャレンジできる余白を意図的につくり出す―。そんな職場文化の「設計」が、時代の要請なのかもしれません。

おわりに

いま私たちには2つの道があります。1つは、株価だけが上昇し続け、私たちの暮らしがこのまま「失われた40年」になる道。もう1つは、実質賃金がしっかり上がり、暮らしも豊かになっていく道です。

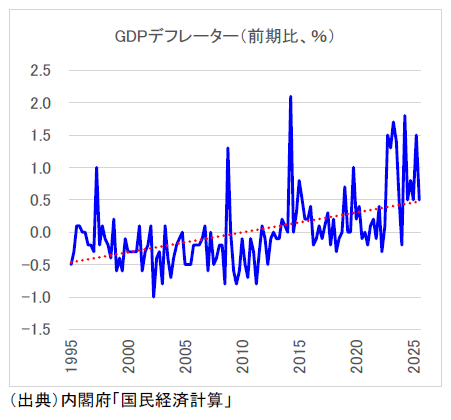

つぶさに観察すれば、明らかに状況は変わっています。物価統計のGDPデフレーターのプラス値定着は、「作っても儲からない」構造から脱しうる条件が整いつつあることを表しています。ただし、それは自動的に実現するものではありません。

「価格をどう設定し、どの市場で、どのように価値を認めさせるか」という企業の主体的努力にかかっています。これからの局面では「価値を高めること」「適正な価格を取りにいくこと」が企業存続の条件です。経営の中身は自動的には変わりません。

不安定な世界、転換点に立つ国内経済にあって求められるのは、悲観でも楽観でもなく、現実を直視した上での主体的な企業変革です。自らの強みを再定義し、価値創造の主体者になりましょう。

第65回定時総会議案「情勢と展望」(分析ノート)の本文は、次のリンクよりダウンロード可能です。図表等はこちらからご覧ください。

- 第 65 回定時総会 議案情勢(分析ノート)(PDFファイル)